Nota de actualización (julio 2026): este balance se escribió en enero de 2024 y lo mantenemos íntegro como foto de aquel momento. Al final del artículo hemos añadido una retrospectiva completa: qué pasó realmente con el ecosistema tech de Barcelona en 2024, 2025 y lo que llevamos de 2026, y qué aprendimos de las predicciones que hicimos entonces.

Cerrando 2023

Cada enero, los miembros de Barcelona Tech City hacemos una pequeña radiografía propia del ecosistema. No reemplaza a los informes oficiales —que son excelentes y están en su área de conocimiento— pero sí nos sirve para calibrar qué hemos visto realmente desde nuestra posición.

Lo que vimos desde dentro

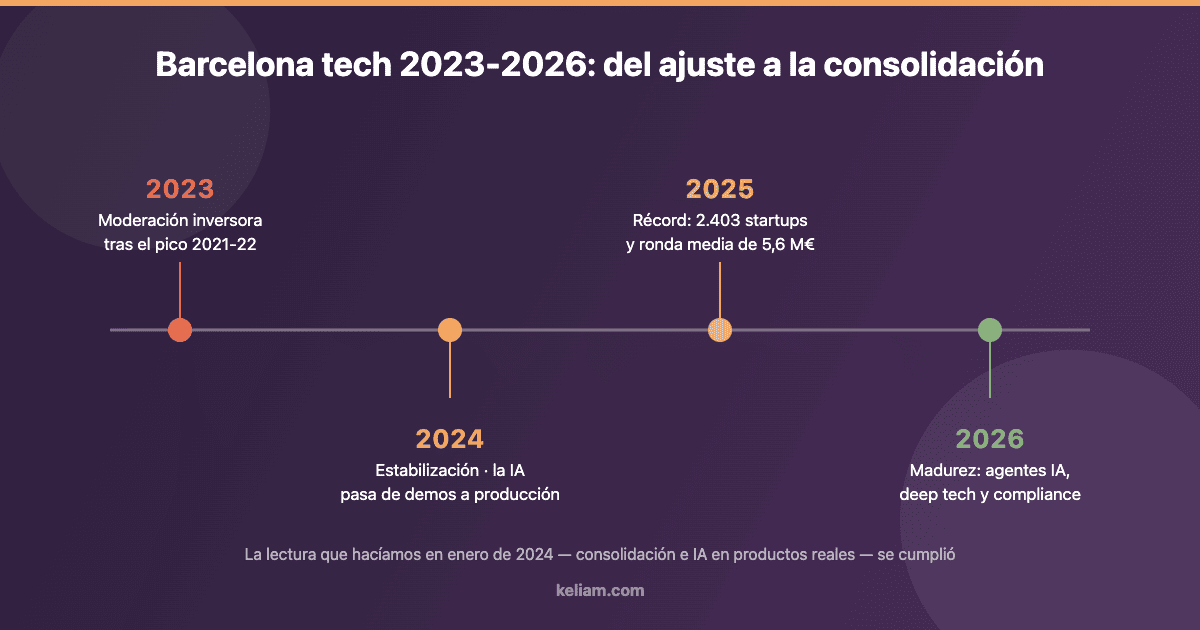

2023 fue un año de moderación inversora después del pico de 2021-2022. Barcelona resistió mejor que otras plazas europeas gracias a la diversificación sectorial: cuando uno de los verticales se enfría (como fintech puro) emerge otro (como climate o legal tech).

Sectores que crecieron

- Salud digital, con varias scaleups barcelonesas consolidándose.

- Climate tech, con un flujo creciente de inversión especializada.

- Vertical SaaS, como comentábamos en nuestro análisis de julio.

Sectores que se enfriaron

Crypto y metaverso, obviamente. También se desinfló algo el hype alrededor del comercio social, que no terminó de consolidarse.

Lectura para 2024

Esperamos un año de consolidación para las scaleups supervivientes y un fuerte protagonismo de la IA generativa en productos reales, no ya en demos. Nuestros clientes ya nos están pidiendo proyectos concretos en esa dirección.

Actualización julio 2026: qué pasó realmente después

Releer este balance dos años y medio después tiene su gracia, porque la «lectura para 2024» que cerraba el artículo envejeció bien. Anticipábamos consolidación de las scaleups supervivientes y el salto de la IA generativa de las demos a los productos reales. Ambas cosas ocurrieron, y con más intensidad de la que esperábamos.

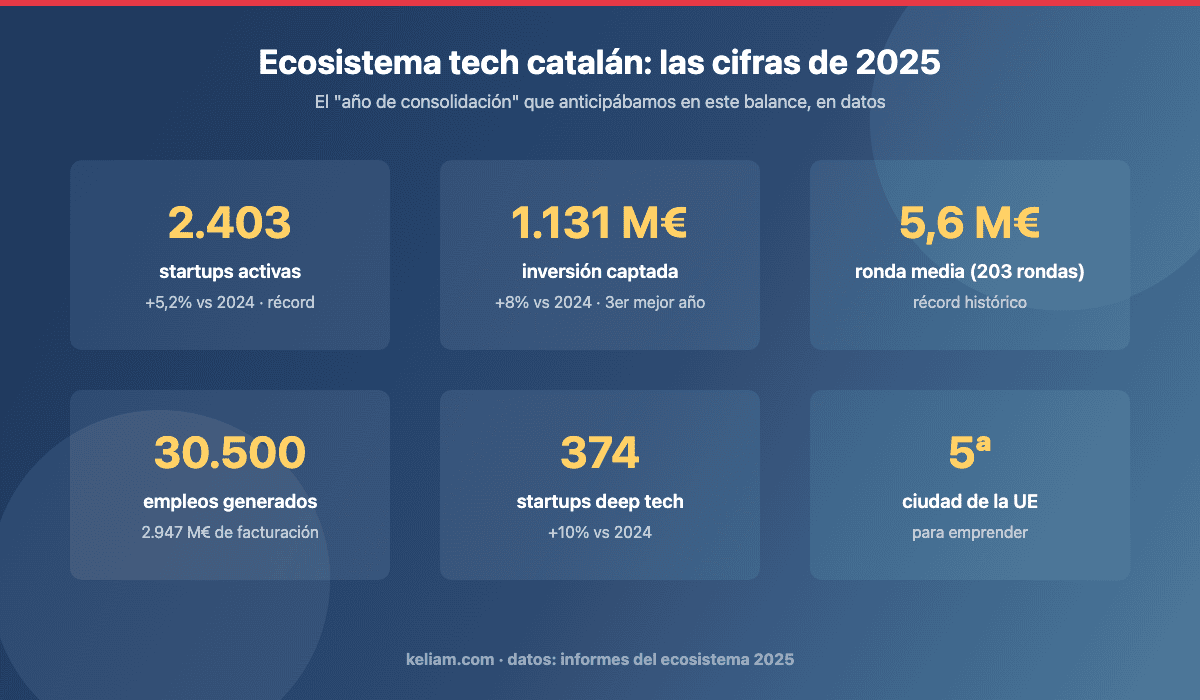

Los datos de cierre de 2025 dibujan un ecosistema que no solo se recuperó del ajuste de 2023, sino que marcó récords: 2.403 startups activas en Cataluña (un 5,2% más que en 2024, máximo histórico), 1.131 millones de euros de inversión captada (+8% respecto a 2024, tercer mejor registro de la serie tras los picos de 2021 y 2022) y una ronda media de 5,6 millones de euros en 203 operaciones, la más alta registrada hasta la fecha. El ecosistema genera ya más de 30.000 empleos y factura cerca de 3.000 millones de euros, con Barcelona consolidada entre las cinco primeras ciudades de la Unión Europea para emprender.

El matiz importante está en la composición de esa cifra: menos rondas pero mucho más grandes. Es la señal clásica de un ecosistema que madura — el capital se concentra en series A y B de empresas con métricas probadas, mientras que la fase semilla se ha vuelto más exigente. Para quien monta una startup hoy en Barcelona, el listón de entrada es más alto que en 2021, pero el techo también.

El contexto español y europeo: dónde queda Barcelona

Para calibrar las cifras catalanas conviene mirar el mapa completo. En 2025, Madrid lideró la captación estatal con alrededor de 1.200 millones de euros, con Cataluña justo detrás con sus 1.131 millones; entre las dos concentran más de dos tercios de toda la inversión de venture capital en España. La rivalidad entre ambas plazas, que tanto titular genera, esconde una lectura más interesante: España tiene por primera vez dos ecosistemas de escala europea funcionando a la vez, con perfiles complementarios — Madrid más fintech, corporate y expansión hacia Latinoamérica; Barcelona más producto, salud digital, deep tech y talento internacional.

La serie larga confirma el cambio estructural: la inversión acumulada en Cataluña en el último quinquenio supera los 6.100 millones de euros, más del doble que en los cinco años anteriores. El marco regulatorio también ayudó — la Ley de Startups aprobada a finales de 2022 desplegó sus efectos precisamente en este periodo, con incentivos fiscales para inversores y stock options más razonables, y el régimen de visados para trabajadores en remoto contribuyó al flujo constante de talento internacional que se nota en cualquier oficina compartida de la ciudad.

La infraestructura que sostiene el ciclo

Nada de esto flota en el vacío. El ecosistema barcelonés se apoya en una infraestructura física y de comunidad que siguió creciendo durante todo el periodo: los hubs especializados alrededor del 22@ y del Pier 01 de Barcelona Tech City, el MWC y su 4YFN como escaparate anual (con la IA como protagonista absoluta de las ediciones de 2025 y 2026), y una capa científica que marca diferencias frente a otras plazas — el superordenador MareNostrum 5 operativo desde finales de 2023, los centros de investigación biomédica y las escuelas de ingeniería que alimentan el pipeline de deep tech. Esa combinación de comunidad, escaparate y ciencia explica buena parte de la resiliencia que este balance detectaba ya en 2023.

Los sectores, revisados desde 2026

El diagnóstico sectorial de aquel enero también se sostiene. Salud digital siguió consolidándose y hoy es uno de los verticales con más peso del ecosistema. Climate tech pasó de «flujo creciente de inversión especializada» a categoría establecida con fondos dedicados. El vertical SaaS confirmó su tesis: los productos nicho con conocimiento profundo de un sector siguen siendo la vía más sólida hacia ingresos recurrentes. Y ha emergido con fuerza un actor que en 2023 apenas asomaba: el deep tech, con 374 startups en Cataluña a cierre de 2025 (+10% interanual), apoyado en la investigación de las universidades y centros tecnológicos locales.

En la columna de los enfriados, crypto y metaverso no volvieron — el metaverso corporativo, directamente, desapareció de las conversaciones —. El comercio social, que «no terminó de consolidarse» en 2023, encontró después una segunda vida más discreta: no como plataforma independiente, sino como canal integrado en el ecommerce tradicional vía TikTok Shop e Instagram, algo que tratamos a menudo con nuestros clientes de tienda online.

La ola de IA 2024-2026 vista desde los proyectos

La predicción de que la IA generativa protagonizaría «productos reales, no demos» se quedó corta. Entre 2024 y 2026 el patrón de peticiones que recibimos cambió por completo: de «queremos probar un chatbot» a proyectos con arquitectura seria — RAG sobre documentación propia, agentes que ejecutan tareas de negocio, integraciones de modelos con CRM y ERP mediante API y protocolos como MCP. Lo contamos en detalle en nuestra guía de IA aplicada al CRM y en el análisis de prototipado con IA en ecommerce.

La segunda derivada, menos vistosa pero igual de real, es el dato: la IA ha hecho evidente que muchas empresas no tienen su información en condiciones de alimentarla. Buena parte de los proyectos de 2025-2026 empiezan en realidad por ordenar datos e indicadores — el clásico business intelligence para pymes — antes de poner ningún modelo encima.

Qué significa esto si diriges una pyme o una scaleup

Primero, talento y clientes: un ecosistema en récord de empleo significa competencia dura por perfiles técnicos, pero también más empresas compradoras de software y servicios B2B a las que vender. Segundo, exigencia técnica: los compradores corporativos de 2026 piden garantías que en 2023 eran raras en fase temprana — cumplimiento RGPD serio, seguridad demostrable y, cada vez más, certificaciones formales; no es casualidad que la ISO 27001 se haya convertido en requisito habitual en licitaciones y ventas enterprise. Nuestra guía de por dónde empezar en ciberseguridad ordena ese camino para empresas que parten de cero.

Y tercero, la digitalización ya no es solo de startups: buena parte del crecimiento del sector tech catalán entre 2024 y 2026 viene de la industria tradicional digitalizándose — fabricantes, distribuidores y empresas familiares que están construyendo ahora las plataformas que las startups daban por hechas en 2020.

Cómo se traduce esto en tecnología: lo que construyen las empresas

Desde nuestra posición de agencia de desarrollo, el ciclo 2024-2026 también se lee en los stacks. Tres movimientos dominan. El primero, la consolidación de arquitecturas composable: plataformas ecommerce y CMS conectados por API a servicios especializados, en lugar de monolitos que lo hacen todo — la decisión de plataforma se ha vuelto más estratégica, no menos, como desarrollamos en nuestra guía para elegir plataforma ecommerce en 2026. El segundo, la automatización de procesos internos como primer proyecto de IA «serio» de muchas empresas: menos chatbot de cara al público y más eliminación de trabajo manual en administración, logística y atención. Y el tercero, la profesionalización del mantenimiento: con más negocio dependiendo de plataformas digitales, el coste de una caída o una brecha se ha multiplicado, y con él la demanda de soporte continuo con SLA.

Es un cambio de mentalidad respecto a 2023: entonces la conversación típica era «queremos construir X»; en 2026 es «queremos que X funcione siempre, escale y no nos comprometa». La madurez del ecosistema se nota también en cómo compran tecnología las empresas que no son tech.

Talento: la otra cara del récord

Los 30.500 empleos del ecosistema son la cifra más visible, pero lo interesante es cómo ha cambiado su composición. La demanda de perfiles se ha desplazado con la IA: menos volumen de posiciones junior centradas en producción de código — donde las herramientas de generación asistida han elevado la productividad de los equipos existentes — y más demanda de arquitectura de software, ingeniería de datos, seguridad y perfiles híbridos negocio-tecnología capaces de diseñar procesos con IA dentro. Para las empresas contratantes, la guerra por el talento senior sigue siendo dura y los salarios técnicos barceloneses han seguido acercándose a la banda europea, aunque todavía con diferencial frente a Londres o Berlín — diferencial que, combinado con la calidad de vida, sigue siendo el argumento con el que la ciudad atrae equipos internacionales completos.

Riesgos y asignaturas pendientes

No todo es celebración, y un balance honesto debe decirlo. La primera asignatura pendiente es el capital growth local: las rondas grandes siguen dependiendo mayoritariamente de fondos internacionales, lo que funciona en ciclos expansivos pero deja al ecosistema expuesto cuando esos fondos se repliegan. La segunda es el coste de vida — especialmente la vivienda —, que erosiona la ventaja salarial de la ciudad para el talento que viene de fuera y es ya un tema recurrente en cualquier conversación de contratación. Y la tercera es la brecha entre el ecosistema startup y el tejido empresarial tradicional: aunque la digitalización industrial avanza, la velocidad a la que las pymes adoptan la tecnología que las startups locales producen sigue siendo el eslabón más lento de la cadena. Son exactamente los tres frentes que conviene vigilar en los balances de los próximos años.

Lecciones de releer un balance anual

Hay tres lecciones que nos llevamos de contrastar aquel texto con lo que pasó. Una: la diversificación sectorial que señalábamos como fortaleza de Barcelona funcionó exactamente así — el relevo entre verticales amortiguó el ciclo y explica por qué la plaza resistió mejor que otras europeas. Dos: las predicciones tecnológicas aciertan más en dirección que en magnitud; sabíamos que la IA generativa llegaría a producción, pero no que en dos años reorganizaría la hoja de ruta de prácticamente todos nuestros clientes. Y tres: los sectores no mueren, mutan; el comercio social es el ejemplo perfecto de tendencia que fracasa como categoría y triunfa como funcionalidad.

Un playbook corto para 2026-2027

Si tuviéramos que condensar todo lo anterior en una lista de deberes para una empresa tecnológica (o en proceso de serlo) operando desde Barcelona, sería esta. Primero, poner los datos en orden antes que la IA: todo proyecto serio de automatización o analítica muere si la información vive en hojas de cálculo dispersas. Segundo, tratar la seguridad como argumento comercial y no solo como coste: en un mercado donde los compradores piden garantías, demostrarlas acorta ciclos de venta. Tercero, revisar la arquitectura de las plataformas propias con ojos de 2026: lo que se construyó en 2020-2022 acumula ya deuda técnica relevante, y una auditoría a tiempo es mucho más barata que una migración forzada. Y cuarto, aprovechar la densidad del ecosistema: los eventos, hubs y comunidades de la ciudad siguen siendo la vía más rápida para encontrar talento, partners y clientes — este mismo balance nació de esa comunidad.

Preguntas frecuentes

¿Sigue siendo Barcelona un buen sitio para montar una startup en 2026?

Los datos dicen que sí: récord de startups activas, inversión creciendo y posición consolidada entre las primeras ciudades de la UE para emprender. El matiz es que el capital es más selectivo que en 2021: se financia tracción y métricas, no narrativa.

¿Qué sectores concentran la inversión en Barcelona en 2025-2026?

Salud digital, climate tech, vertical SaaS y deep tech son los que más han crecido desde 2023, con la IA como capa transversal a todos ellos más que como vertical independiente.

¿Cómo afecta este ciclo a una pyme que no es startup?

Doblemente: hay más proveedores tecnológicos maduros a los que comprar, y más presión competitiva para digitalizar procesos propios. La brecha entre empresas digitalizadas y no digitalizadas se está ensanchando rápido en sectores tradicionales.

¿Dónde puedo consultar los datos oficiales del ecosistema?

Los informes anuales del ecosistema catalán y los recursos del área de conocimiento de Barcelona Tech City (enlazados al inicio de este artículo) publican las series completas de inversión, número de startups y empleo.

¿Qué pedirle a un proyecto de IA para que no se quede en demo?

Tres cosas que en 2026 ya son estándar: datos propios accesibles y limpios antes de empezar, un caso de uso con métrica de negocio clara (horas ahorradas, conversión, tiempo de respuesta) y arquitectura pensada para producción — control de accesos, trazabilidad de las respuestas y cumplimiento RGPD desde el diseño, no como parche final.

¿Tiene sentido para una empresa de fuera instalarse en Barcelona en 2026?

Para equipos de producto y desarrollo, sí: la combinación de talento disponible, coste todavía competitivo frente al norte de Europa, conectividad y comunidad tech densa sigue siendo difícil de igualar. El principal factor a presupuestar con realismo es el coste de vivienda para el equipo desplazado, que ha subido de forma notable durante todo el ciclo.

Conclusión: leer 2023 desde 2026

El 2023 que retratamos aquí fue el suelo del ciclo, aunque entonces no lo supiéramos con certeza. Lo que vino después — estabilización en 2024, récords en 2025, madurez en 2026 — confirma la tesis de fondo de aquel balance: la fortaleza de Barcelona no está en ningún vertical concreto sino en la diversificación y en la densidad del ecosistema. Seguiremos haciendo esta radiografía cada enero; contrastarla con la realidad unos años después es, probablemente, la parte más útil del ejercicio.

🚀 ¿Tu ecommerce necesita un impulso técnico?

En Keliam desarrollamos y optimizamos tiendas online. Migración entre plataformas, desarrollo a medida, integraciones y rendimiento.

- Desarrollo Ecommerce — soluciones e-commerce a medida

- Auditoría Técnica Web — análisis de rendimiento y seguridad

- Mantenimiento Ecommerce — soporte continuo para tu plataforma